巨子生物成立于 2000 年,是全球首家成功研发重组蛋白并实现产业化的企业。据弗若斯特沙利文披露,按照终端零 售额统计,自 2019 年起连续三年成为国内最大的胶原蛋白专业皮肤护理公司。2021 年公司为国内第二大专业皮肤护 理产品公司。公司发展历经二十余年,可大致分为三个阶段: (1)初创阶段(2000-2008):2000 年范代娣团队成功开发专有重组蛋白技术并注册成立公司;2003 年团队研制 出类人胶原蛋白,获得国家自然科学基金支持;2005 年成功取得“胶原蛋白敷料”实用新型专利。

(2)品牌孵化阶段(2009-2015):2009 年公司成功推出首个品牌可丽金;2011 年推出品牌可复美;2013 年,“类 人胶原蛋白生物材料的创新及应用”获国务院颁发的国家技术发明奖二等奖。 (3)深入发展阶段(2016-至今):公司持续丰富品牌矩阵。2016 年推出首个人参皂苷类功能性食品;2019 年成立 巨子皮肤医学研究院;2021 年成为首家纳入国家皮肤免疫疾病临床医学研究中心进行皮肤科研与合作的企业,同年 官宣取得革命性突破的专利技术——Human-like 重组胶原蛋白仿生组合专利研发技术成果,并参与起草国家重组胶 原蛋白行业标准及技术方面的要求,进一步奠定了龙头地位。

公司实控人为西北大学国家二级教授范代娣博士及其配偶严建亚,合计持股票比例约为 60%,股权结构集中。范博士是 西北大学化工学院、生物医药研究院院长以及生物材料国家地方联合工程研究中心主任,拥有丰富的科研和产业背景, 其余核心高管同样具有一定专业背景,一方面可在公司技术及发展上把控方向,另一方面借由相关背景与西北大学达 成深度合作,为企业来提供长期有力的基础研发支持,实现产学研一体优势。

公司基于重组胶原蛋白、稀有人参皂苷成分以及合成生物学技术平台,开发了八大品牌,包含 106 项 SKU,包括护肤 品品牌可复美、可丽金、可预、可痕、可复平、利妍、欣苷以及功能性食品品牌参苷,能够很好的满足不同应用场景和消费 群体的需求。其中可丽金和可复美分别是 2021 年中国专业皮肤护理行业第三和第四畅销品牌,零售额分别为 29 亿元 和 27 亿元。2021 年营收贡献合计已超 90%。

可复美:2011 年推出,主打类人胶原蛋白医用敷料,产品大多数都用在皮肤修护及补水、保湿、镇定及舒缓等。推出伊 始仅面向接受专业或医学皮肤护理后的消费者,2011 年类人胶原蛋白医用敷料成功获得第二类医疗器械注册证,成 为中国首款获得此类注册的基于重组胶原蛋白的产品,功效性和安全性受到广泛认可,随后公司将用户范围扩展至 大众市场,目前可复美品牌旗下包括 1 个医用敷料系列(4 款医疗器械产品)及 4 个护肤品系列。可丽金:2009 年推出,针对功能性护肤品市场,产品使用公司专有重组胶原蛋白的不一样组合,主要功效为抗 衰老和修护。截至 2021 年末,可丽金旗下涵盖 60 项 SKU,产品形式包括喷雾、面霜、精华、乳液、凝胶等。

公司于 2015-2019 年陆续推出可预、可痕、可复平、利妍品牌,分别针对皮肤炎症反应、疤痕修复、口腔黏膜炎及 口腔溃疡修复、女性护理,均以重组胶原蛋白为核心成分。2019 年推出基于稀有人参皂苷的品牌欣苷、参苷,分别 以皮肤护理和口服保健品形式达到抗衰和增强免疫系统的功能。2021 年,巨子生物已成为中国第二大基于稀有人参 皂苷技术的功能性食品公司,市占率达 24%。此外,目前公司已完成三七曲红片的人体研究,基本功能为降低血糖、 血脂,改善睡眠,预计在 2023 年之后获批上市,功能性食品种类将进一步丰富。

营收及调整后净利润稳健增长。公司 2019-2021 年营收分别为 9.57/11.90/15.52 亿元,CAGR 为 27.39%;调整后净 利润分别为 5.75/6.72/8.37 亿元,CAGR 为 20.64%。其中,调整后净利润为净利润基础上剔除股权激励费用、金融 资产收益影响。

皮肤护理产品收入持续增长,功能性食品收入波动较大。分品类看,公司皮肤护理品牌营收由 2019 年的 8.53 亿元 增长至 2021 年的 15.03 亿元,CAGR 达 32.76%,呈快速增长态势。其中可复美、可丽金为两大主要护肤品牌,2019 年至 2022M1-5 营收贡献高于均 80%且占比不断的提高,2022M1-5 占比高达 92.2%。可复美 2019-2021 年营收分别 为 2.90/4.21/8.98 亿元,CAGR 达 76.08%,2021 年营收占比达 57.83%,2022M1-5 营收占比达 59.25%,成为公司 收入增长的第一驱动力;可丽金 2021 年实现盈利收入 5.26 亿元,同比下滑 5.98%,2019-2021 年 CAGR 为 4.52%。 功能性食品主要为参苷胶囊,2019-2021 年收入分别是 1.04/1.18/0.49 亿元,2021 年功能性食品收入同比大幅度地下跌 58.05%,主要系公司优化产品结构,缩减低利润率的饮品及纤维补充剂销售规模。

产品结构优化,毛利率保持高位并有所提高。2019-2021 年综合毛利率保持在 80%以上。分业务来看,皮肤护理产 品毛利率稳中有升,2021 年为 87.30%;2021 年减少盈利较低的饮品及纤维补充剂销售,功能性食品及其他毛利率 大幅度提高至 85.4%。由于高毛利的皮肤护理产品收入占比持续提高,产品结构优化,公司综合毛利率高于可比公司敷 尔佳、创尔生物、贝泰妮。

胶原蛋白是人体最丰富的蛋白质之一,广泛分布于人体的结缔组织中,约占哺乳动物体内总蛋白质含量的 25%~30%。 由于其具有保证生物活性的三螺旋结构及丰富的氨基酸含量,胶原蛋白可促进组织细胞在胶原基材料上的粘附和迁移, 能促进细胞分化、伤口愈合、快速止血;此外,胶原蛋白还具有很强的伸张能力,能保持皮肤弹性、促进细胞生长, 应用于护肤品中可起到保湿、修护、抗衰等功效,并且拥有非常良好的生物降解性和生物兼容性,因此被大量应用于生物 医药领域及护肤护发、肌肤焕活领域中。

I、III 型胶原蛋白在皮肤中占比最高,抗衰&修复作用重要。由于种类较多,胶原蛋白根据其结构的不同可分为微纤维 胶原、类纤维胶原、成纤维胶原、成网状胶原等。其中纤维胶原在组织中分布最广,可进一步分为Ⅰ型、Ⅱ型、Ⅲ型、 Ⅳ型胶原等。Ⅰ型和Ⅲ型胶原蛋白主要存在于皮肤、肌腱、韧带、关节等结缔组织,构成细胞外基质网状结构,是真 皮层中最主要的胶原蛋白类型,又与皮肤损伤修复紧密相关,因此Ⅰ型和Ⅲ型胶原蛋白在美容护肤、护发产品中应用 最广。

Ⅰ型胶原蛋白多位于真皮深层,组织纤维粗,结构坚韧,除了作为组织支持物赋予组织柔韧性,起到抗撕裂的 保护作用外,促进上皮细胞生长,在皮肤修护中发挥关键作用;Ⅲ型胶原蛋白主要存在于婴儿肌肤,多位于真皮浅 层,具有弹性、纤维较细、呈疏网状,在皮肤中可促进成纤维细胞生长及成纤维细胞分泌胶原蛋白从而维持和修复皮 肤弹性,起到抗皱紧致的作用,成年人皮肤中 III 型胶原占比仅约 20%-30%。

重组胶原蛋白相较动物源胶原蛋白无病毒隐患、水溶性高,但生物活性略低。按照制备及提取方式,目前可分为动物 源胶原蛋白和重组胶原蛋白两类:(1)动物源胶原蛋白从动物结缔组织中提取获得,主要为Ⅰ型纤维状胶原,具有完 整三螺旋结构,生物活性较高;但有几率存在动物源疾病、排异等风险,生物安全性没办法得到完全保障,某些特定的程度上限 制了传统胶原蛋白的应用和开发,而且由于分子量较大、三螺旋结构相对复杂,因此水溶性较差并且直接用于体表时 难以被皮肤吸收。

(2)重组类人胶原蛋白利用 DNA 重组技术,根据人胶原蛋白的特性来优化或引入特殊功能的氨 基酸序列,进而获得具有类似胶原蛋白特性的蛋白;其分子单一、结构清晰、易于控制,因而具有可加工性、无病毒 隐患、良好的水溶性、生产的基本工艺稳定和排异反应低等优点,但由于其不一定具备三螺旋结构,生物活性相比来说较低。相 比于透明质酸、植物活性成分等其他生物活性成分的产品特性,胶原蛋白具有修护和抗衰优势,发展空间更为广阔。

重组人源化胶原蛋白性能较优,目前为重组胶原蛋白的主要制备结构。根据重组胶原蛋白的结构特点,目前学术界将 重组胶原蛋白分为三种类型: 重组人胶原蛋白、重组人源化胶原蛋白和重组类胶原蛋白。重组人胶原蛋白的基因编码 序列或氨基酸序列与人 100%同源,安全性和功效性毋庸置疑,但水溶性相对较差,在护肤/医用生物材料领域的应用 有所限制;重组人源化胶原蛋白与人胶原蛋白片段 100%同源,并优化选择其中水溶性强、生物活性高的部分进行密 码子优化和拼接重组,因此目前应用比较广泛,现有重组胶原蛋白品牌基本均采用重组人源化胶原蛋白。

胶原蛋白市场规模持续增长,重组胶原蛋白渗透率预计快速提升。胶原蛋白目前的终端应用大多分布在于两大方向—— 肌肤美丽与健康,进一步可细分为五大应用场景:一般护肤品、专业皮肤护理(包括功效性护肤品和医用敷料)、肌 肤焕活应用;生物医用材料、保健食品与其他。据 Frost&Sullivan 统计,2021 年我国胶原蛋白终端市场规模为 288 亿元,2017-2021 年 CAGR 为 31.3%,预计 2027 年有望达到 1738 亿元,对应 2022-2027 年 CAGR 为 34.3%。

(1) 按照技术路径划分,整体市场规模增长预计主要由重组胶原蛋白驱动,2021 年重组胶原蛋白终端市场规模为 108 亿 元,渗透率 37.7%;预计 2027 年市场规模有望达到 1083 亿元,对应 2022-2027 年 CAGR 为 42.4%,受益于重组 胶原蛋白的优异特性及持续推进的研发技术,伴随消费者认知的提升以及国家法律和法规完善对重组胶原蛋白商用的 促进,2027 年重组胶原蛋白渗透率有望超过 60%。(2)进一步按照应用领域划分,重组胶原蛋白市场的迅速增加预 计主要由专业皮肤护理增长驱动,其中重组胶原蛋白功效性护肤品市场规模有望由 2022 年的 72 亿元增长至 2027 年 的 645 亿元,2022-2027 年 CAGR 可达 55%。

(1)专业皮肤护理:功效性护肤市场崛起,重组胶原蛋白渗透率稳步提升。中国专业皮肤护理市场 2022-2027 年 CAGR 预计可达 32.5%,重组胶原蛋白渗透率稳步提升。据 Frost&Sullivan 统 计,2021 年中国专业皮肤护理市场规模达 566 亿元,预计 2027 年将增长至 3097 亿元,对应 2022-2027 年 CAGR 为 32.5%;其中重组胶原蛋白为主的专业护肤商品市场规模 2021 年为 94 亿元,2027 年有望提升至 901 亿元,对应 2022-2027 年 CAGR 为 44.3%,为所有成分护肤品类别中增速最快,2027 年渗透率有望增长至 29.1%。同时,胶原 蛋白(动物源+重组)预计可于 2026 年超过透明质酸,成为专业皮肤护理市场的第一大主要应用成分。

从竞争格局来看,2021 年专业皮肤护理行业 CR5 达 44.7%,市场集中度较高。按公司口径,2021 年巨子生物以 10.6% 的市占率位列第二,但在以胶原蛋白为核心成分的专业皮肤护理产品中位列第一;按品牌口径,可丽金、可复美 2021 年分别以 5.1%和 4.8%的份额占据专业皮肤护理市场第三、四位,低于薇诺娜(12.0%)和敷尔佳(8.3%)。

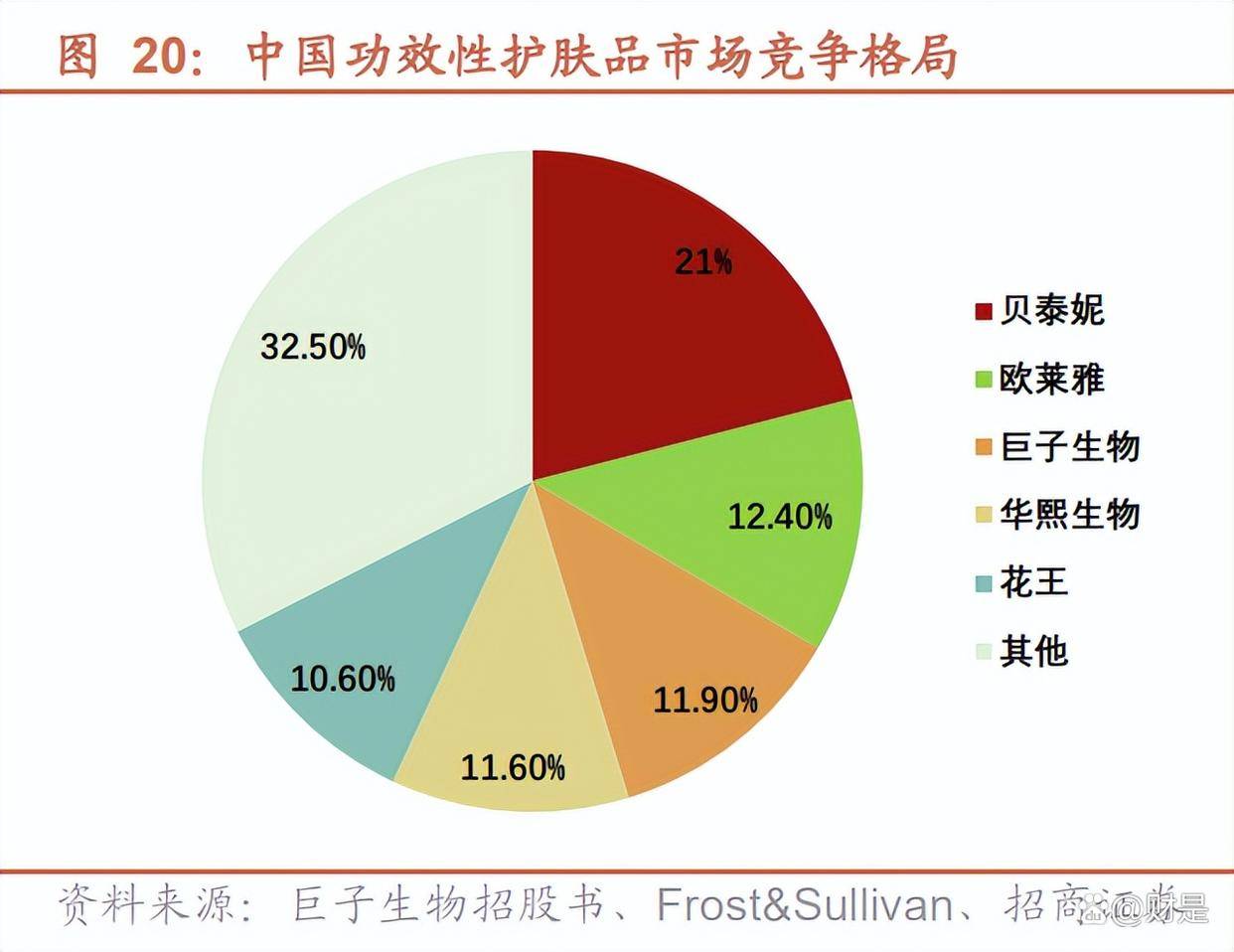

具体来看,功效性护肤品市场规模占比更大、增速更快、市场集中度更高。据 Frost&Sullivan 统计,2021 年中国功 效性护肤品市场规模达 308 亿元,预计 2027 年将增长至 2118 亿元,对应 2022-2027 年 CAGR 为 38.8%;其中重 组胶原蛋白为主的专业护肤商品市场规模 2021 年为 46 亿元,2027 年有望提升至 645 亿元,对应 2022-2027 年 CAGR 为 55.0%,由于其相比动物源性胶原蛋白及透明质酸等其它活性物质的优势,2027 年重组胶原蛋白的功效性护肤品 渗透率有望增长至 30.5%(2021 年为 14.9%)。

竞争格局上,中国功效性护肤品市场集中度高,预计主要由于功效性护肤品需要更坚实的研发功底、差异化技术及渠 道优势,建立了较高进入壁垒。2021 年以零售额计的市场 CR5 达 67.5%,巨子生物市占率为 11.90%位列第三,低 于贝泰妮(21%)及欧莱雅(12.4%),且在胶原蛋白功效性护肤品市场中排名第一。考虑到功效性护肤品市场的广 阔空间,新进参与者或将增加,但现有头部企业研发、品牌及渠道优势显著,预计仍可保持领先地位。

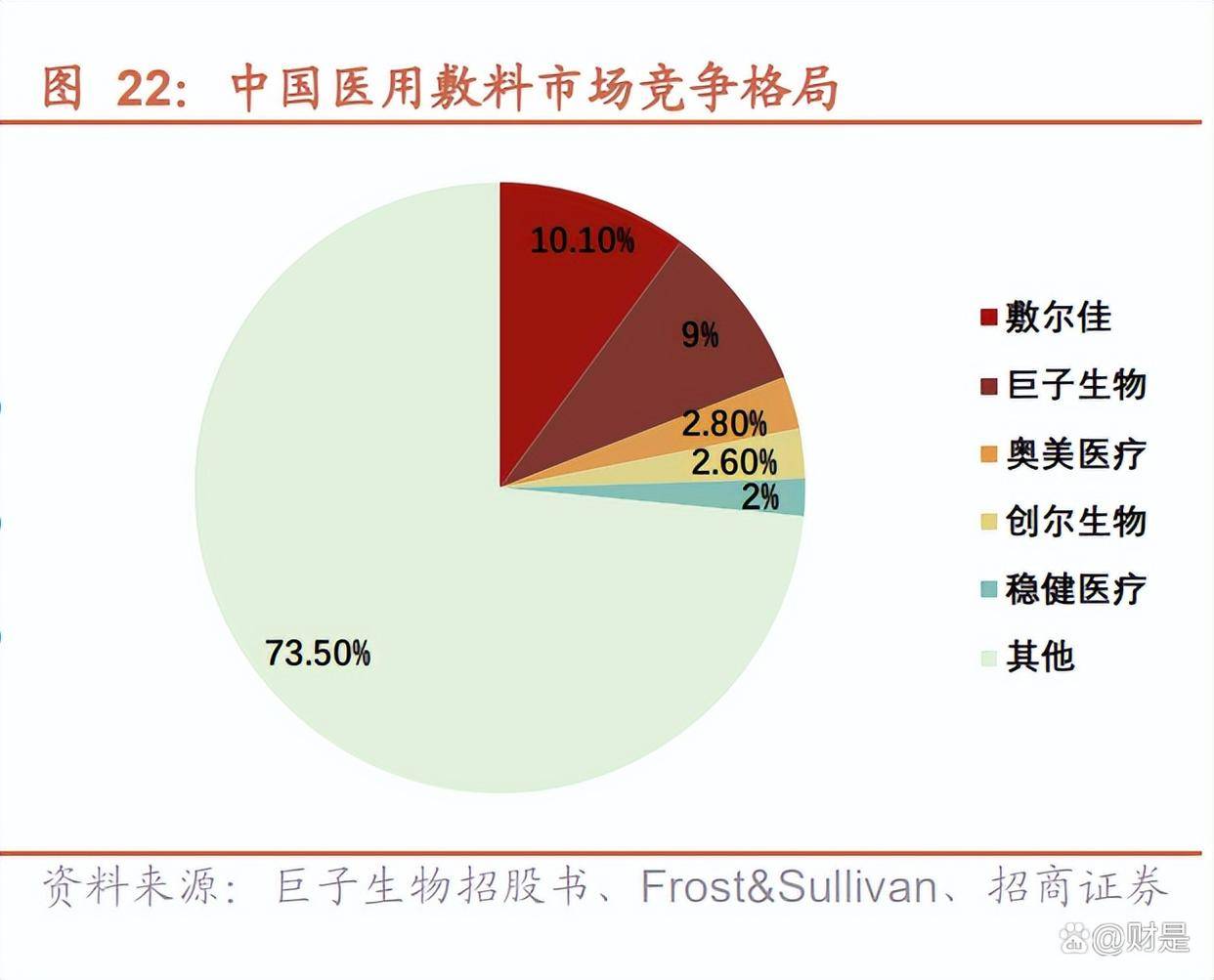

胶原蛋白敷料修复功能突出,术后配套需求广阔。据 Frost&Sullivan 统计,2021 年中国医用敷料市场规模达 259 亿 元,预计 2027 年将增长至 2979 亿元,对应 2022-2027 年 CAGR 为 23.1%;其中重组胶原蛋白为主的医用敷料市场规模 2021 年为 48 亿元,2027 年有望提升至 255 亿元,对应 2022-2027 年 CAGR 为 28.8%,2027 年重组胶原蛋白 的医用敷料渗透率有望增长至 26.1%(2021 年为 18.5%)。随着消费者对于胶原蛋白成分的了解及认可,重组+动物 源性胶原蛋白与透明质酸医用敷料的渗透率差距预计逐渐减小,2027 年预计分别达到 37.6%和 40.3%(2021 年为 28.2%和 44.4%),胶原蛋白医用敷料市场空间明显。 竞争格局上,中国医用敷料市场之间的竞争格局较为分散,2021 年以零售额计的 CR5 仅 26.5%,其中巨子生物市占率为 9%位列第二,仅次于敷尔佳(10.1%),且在胶原蛋白医用敷料市场中排名第一。

(2)肌肤焕活应用:轻医美需求崛起,胶原蛋白针剂市场蓝海。胶原蛋白针剂市场蓝海,新材料替代有望持续放量。肌肤焕活即 III 类医疗器械注射针剂,透明质酸(即玻尿酸)、肉 毒毒素及胶原蛋白为目前主要三类生物活性成分。据 Frost & Sullivan 统计,2021 年中国肌肤焕活市场规模为 424 亿 元,其中玻尿酸、肉毒毒素和胶原蛋白分别占比 51.2%、32.8%、8.7%;预计至 2027 年整体市场规模将达 1255 亿 元,对应 2022-2027 年 CAGR 为 18.7%。

胶原蛋白注射剂属 III 类医疗器械,审批机制严格、技术门槛相比来说较高,当前国内市场参与者仅 4 家,获批产品 6 款。 胶原蛋白针剂目前仍以动物源为主,首款重组胶原蛋白针剂于 2021 年上市(锦波生物),中长期看,一方面由于胶原 蛋白作为填充新材料的“填充+再生”功能优势可对仅起填充作用的玻尿酸针剂进行替代,另一方面随着重组胶原蛋 白技术不断革新从而解决交联、产品稳定性及生物安全性问题,还可进一步对传统动物源胶原蛋白针剂进行替代,重 组胶原蛋白针剂增长空间较大。Frost & Sullivan 预测,重组胶原蛋白的肌肤焕活应用渗透率有望从 2022 年的 4.8% 提升至 2027 年的 9.7%。

我国重组技术处世界领先水平,范代娣教授团队突破产业化难题。国外公司以食品用和医用胶原蛋白起步,原料以动 物源为主,1981 年首款牛胶原蛋白填充剂获 FDA 批准,目前仍大范围的应用于医疗、乳品等多个领域;而在非动物源 胶原蛋白方面,美国早在 1980 年就从人体皮肤细胞体外培养中得到了Ⅰ型和Ⅲ型前胶原,但始终没有办法实现产业化应 用。直到 2000 年,范代娣教授带领团队成功突破产业化瓶颈,巨子生物也成为全世界首家实现量产重组胶原蛋白护肤 产品的公司。

国内企业技术多集中于重组 III 型人源化胶原蛋白,专业皮肤护理中加速应用于功效性护肤品。目前国内厂商的重组 胶原蛋白技术水平世界领先,其胶原蛋白主要以 I、III 型胶原为主,如巨子生物、锦波生物等企业均具有或优先在研 重组 III 型胶原蛋白,技术上巨子生物具有结合重组 I 型、类人胶原蛋白、mini 小分子重组胶原蛋白肽 Human-like® 重组胶原蛋白仿生技术,锦波生物最新发布 3kDa 小分子 III 型胶原蛋白,丸美股份研发“I 链 III+C”嵌合型全人源™ 胶原蛋白。包括丸美股份、华熙生物等在内的稍晚进入重组胶原蛋白领域的企业优先研发 III 型胶原蛋白,预计一方 面系研发技术积累差距,另一方面系 III 型胶原蛋白具有越来越明显的抗衰抗皱特性,研发产物可更好地应用于功效性 护肤产品并匹配迅速增加的市场需求。从目前企业产品来看,除了具有医用敷料基础的巨子生物、敷尔佳之外,其余 公司应用重组胶原蛋白的产品都集中于精华、功效性面膜、乳液等护肤产品,预计功效性护肤产品仍将不断扩张。

研发基础:团队科研背景与产学研合作奠定技术基础。截至 2022 年 5 月 31 日,公司研发团队共有 124 人,其中 45 人拥有硕士及以上学位,核心研发人员在发酵技术、生物医用材料及天然活性产物方面拥有十多年的研发经验。公司 与西北大学深度合作,共同从事重组类人胶原蛋白、高活性天然产品等方向的理论和基础研究,并可获得西北大学授 予或转让的有关技术专利独家使用权,高校背景为企业来提供长期有力的基础研发支持。研发费用率持续提升, 2022M1-5 增加至 2%。

成果产出:公司的重组胶原蛋白分子库现拥有 3 种全长重组胶原蛋白、5 种重组胶原蛋白功效片段及 25 种功能强化 型重组胶原蛋白,截至 2022M5 拥有 79 项专利及专利申请,并陆续获得国家技术发明奖与中国专利金奖等行业重磅 奖项。 重组胶原蛋白:成功构建重组胶原蛋白分子库,包含 I 型、II 型及 III 型 3 种全长重组胶原蛋白、25 种功能强化 型重组胶原蛋白及 5 种重组胶原蛋白功效片段。人参皂苷:稀有人参皂苷生产技术行业领先,利用基因工程酶及微生物菌种获取所需的稀有人参皂苷,解决了稀 有人参皂苷生物转化效率低及易失活的问题。

多样成果产出使得公司有能力开发多种功效的终端产品组合。2021 年 4 月,公司推出 Human-like 重组胶原蛋白仿生 组合专研技术,即通过 4 种重组胶原蛋白(重组 I 型、重组 III 型、重组类人胶原蛋白和 mini 小分子重组胶原蛋白肽) 的不同比例的科学搭配,使其在皮肤中分别发挥作用。传统的皮肤修护一般是通过补充皮肤细胞间脂质和水脂膜中的脂 质来达到修护,而重组胶原蛋白仿生组合不仅能及时地为肌肤补充胶原蛋白强韧皮肤屏障,还能促进肌肤生成胶原蛋 白支撑皮肤结构,达到外补胶原内促生成的目的,实现 1+12 的结果。

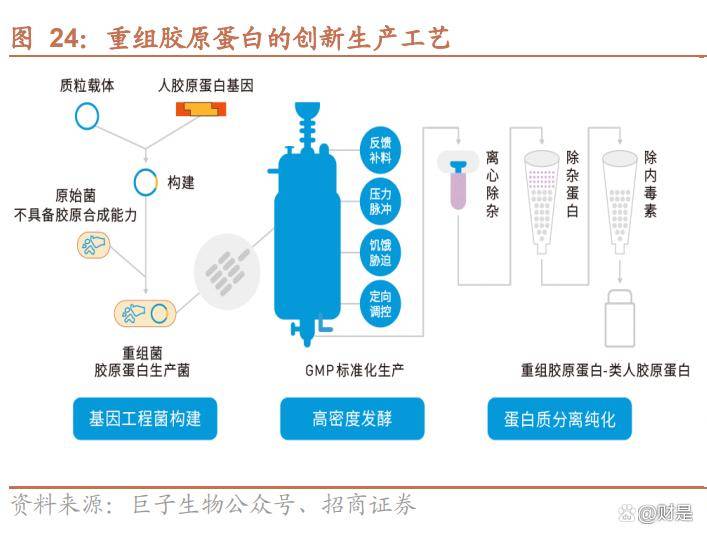

商业转化:技术突破量产瓶颈,全产业链布局保证成果转化。截至 2022 年 5 月,企业具有 1 条重组胶原蛋白生产 线 条稀有人参皂苷生产线 条功效性护肤品生产线 条医用敷料生产线 条功能性食品生产线 项 SKU,覆盖了从原料到终端产品规模生产的全链条。重组胶原蛋白:公司开发并应用高密度发酵及高效分离纯化技术,重组胶原蛋白表达行业领先,纯度 99.9%符合医 用级材料标准,并能够在保证质量的同时扩大重组胶原蛋白生产规模。截至 2021 年底公司的胶原蛋白产能 10880 千克,总产量9083.4千克,伴随公司产销量提升,公司产能利用率逐渐提升,2021年为83.5%,2022M1-5达91.2%。

人参皂苷:公司是中国首家实现五种高纯度稀有人参皂苷(Rk3、Rh4、Rk1、Rg5、CK)均能以百公斤级规模量 产的公司,且是具有全球最大的稀有人参皂苷产能的公司之一。截至 2021 年底,人参皂苷年产能 630 千克,产能 利用率达 83.3%。终端产品:护肤品、医用敷料等基本的产品的产能利用率均在 70%以上。截至 2021 年底,公司的功能性护肤品年 产能 5523 万件,医用敷料年产能 5720 万件,功能性食品年产能 315 万件,产能利用率分别为 77.3%、88.0%、 8.2%,其中功能性护肤品和医用敷料的产能利用率持续提升,2022M1-5 分别达到 86.1%、96.1%。

(1)渠道:“医疗机构+大众消费者”双轨策略。2B 医疗机构:线下直销+经销商。目前已在医疗机构渠道覆盖 1000 多家公立医院、约 1700 家私立医院和诊所以及 约 300 个连锁药房品牌,在线下直销+经销方面扎下深厚根基。我们大家都认为,公司对渠道布局的起点选择具有合理性, 由于技术优势较强,且初始产品重组胶原蛋白敷料适用于创面修复等医用场景,因此医疗渠道更易对公司的研发技术 和产品产生认可,积累专业口碑、专家背书后又有利于品牌及产品在大众消费者渠道的推广。

2C 大众消费者:线上直销+线 年起,可复美品牌医用敷料已获得比较广泛认可,公司逐渐扩展 迎合大众市场和线上渠道的需求,目前形成医疗+大众的双渠道;可丽金作为中高端功效性护肤品牌,则依然是通过 经销商向大众市场销售,其次为线上直销。未来公司计划进一步构建面向连锁药房、化妆品连锁店及连锁超市的线下 直销,并在购物中心、中高端化妆品门店及超市等高人流量区域建立自由实体业务。

具体分渠道看,受益于线上销售大幅度的提高,直销收入占比提高,公司渠道结构已由经销占据主导地位转变为直销、经 销并行: 1)直销方面,营收占比由 2019 的 20.1%提升至 21 年的 44.4%,2021 年营收 6.90 亿元,同比增长 108.34%。线上 直销最重要的包含电子商务平台及社会化媒体平台(包括天猫、京东、抖音、小红书以及拼多多)的 DTC 店铺、京东以及唯品 会等电子商务平台的自营部门,2019-2021 年线上 DTC 店铺营收分别为 1.56/2.74/5.74 亿元,CAGR 达 91.71%。疫情 影响下,2020 年线 年有所恢复,同比增长 90.76%至 0.454 亿元。 2022M1-5 直销收入仍然维持较高增长。

2)经销方面,渠道持续扩张,但营收占比显而易见地下降。2019-2021 年合作经销商数量分别为 299/374/406 家,经销收 入分别为 7.64/8.60/8.63 亿元,收入占比由 2019 年的 79.85%下滑至 2021 年的 55.58%,经销网络主要覆盖屈臣氏、妍丽、调色师、Ole、华联集团以及盒马鲜生等化妆品连锁店及连锁超市。

分品牌看: 1)可复美直销增长明显:2019-2021 年直销占比由 46.8%提升至 65.9%,2022 M1-5 为 61.8%;其中线 年 DTC 和电子商务平台在线%;经销渠道 则增长相比来说较低。 2)可丽金仍以经销渠道为主,但直营占比逐年攀升:2019-2021 年经销占比由 92.0%下降至 85.2%,2022 M1-5 进 一步下降至 74.5%;线 可丽金 DTC 和电子商务平台在线)营销:科学+知识驱动、社会化媒体加码,专业背书+消费者教育效果非常明显。主打“科技美学”,科学+知识驱动。公司围绕自身技术优势及产品特点,围绕科学与知识进行营销,多层次展开活动, 逐渐获取医学界认可,并借由专业背书进一步获取消费者心智、触达更广圈层,最终实现大众消费市场广泛认可。

学术交流:定期参与中华医学会及中国医师协会等组织举办的顶尖学术会议及皮肤病学行业研讨会,既能获取皮 肤护理的前沿观点,并分享公司最新研发成果,逐步扩大学术影响力。 线下营销:多次邀请 KOL、专业机构及媒体等“溯源”调研,当地考验查证生产现场,宣传产品技术及价值;举办 皮肤科医生和消费的人参与的圆桌论坛,深入探讨护肤主题;线下大型商场广告及海报投放。扩大传播声量,打破 营销圈层。 线上营销-电商及社会化媒体:直播、测评展示产品功效,官方账号持续科普,MCN 机构合作推广,持续进行消费 者教育,提升品牌知名度并带动大众市场销售。

可复美为何能实现高增长?我们大家都认为,主要系公司早期实施了有效的“大单品”战略,通过爆款产品打造品牌形象并 抢占消费者心智、拉动营收迅速增加,后期逐渐凭借品牌力及技术协同性拓展产品矩阵,共同驱动增长;并由于技术 溢价、大单品营销投入相对集中而保持相比来说较高的毛利、较低的费用率,从而带来较高盈利空间。 可复美的类人胶原蛋白敷料则在早期占据绝对地位,2019 年出售的收益占品牌 89%,而后随着透明质酸钠修护贴等更 多产品上市放量,可复美前三大单品销售总额占比呈显著下降趋势,但品牌应收依然保持比较高集中度,2022M1-5 维 持在 53%左右。

为何可复美单品策略获得显著成功?我们大家都认为核心原因有三: 可复美成分有效,产品定位精准,面向创面修复及问题肌肤人群,打开以重组胶原蛋白为核心成分的医用敷料 市场。 由于重组胶原蛋白“促进肌肤创面愈合、修复受损肌肤屏障”的功效优势,可复美推出伊始就定位于问题肌肤人群, 打造核心产品“类人胶原蛋白敷料”,在推出同年就获得第二类医疗器械注册证,成为中国首款获得该类注册的基于 重组胶原蛋白的产品。可复美敷料推出之时与其余面膜及敷料形成明显的成分和功效差异化,市场上另一大类核心成 分为透明质酸钠,主打补水保湿修复;而其余使用胶原蛋白作为核心成分的敷料产品推出时,可复美早已凭借前期积 累获得消费者认可。

定价合理,利于消费者接受。 相比于以透明质酸为主要成分的医用敷料,可复美类人胶原蛋白敷料在功效上更具肌肤修复优势,而价格上相较于敷 尔佳、芙清等市场主流的透明质酸钠敷料产品差距在 10 元/片以内,可复美非活动单价为 39.6 元/片。另外,相较于 其余以重组/动物源胶原蛋白为主要成分的敷料(创尔生物、锦波生物等),可复美又具备价格上的优势,同成分产品中性 价比最高。营销支持,大众消费者线上渠道渠道营销成功。 根据 2 月 20 日搜索数据,可复美小红书、抖音官方账号粉丝年均新增数量较多,天猫旗舰店粉丝数量也已超过敷尔 佳;从小红书笔记数量来看,可复美胶原蛋白的笔记数远高于敷尔佳、丸美等品牌,意味着一方面线上营销相对到位, 另一方面大众消费者认知度较高,“可复美+重组蛋白”品牌概念已经植入消费者心智。

医用敷料市场稳步增长,公司已建立品牌护城河。如前所述,据 Frost&Sullivan 统计,中国医用敷料市场规模预计 2022-2027 年 CAGR 为 23.1%,其中重组胶原蛋白为主的医用敷料市场规模 2022-2027 年 CAGR 预计为 28.8%, 2027 年市场规模有望达 255 亿元。在胶原蛋白医用敷料领域,巨子生物已凭借可复美单品建立起有效品牌力,目前 为胶原蛋白敷料市场排名第一品牌,随着整体医用敷料市场的增加以及胶原蛋白成分对于透明质酸钠成分的追赶替代, 可复美类人胶原蛋白敷料贴依然有望贡献可观营收。 功效性护肤产品崛起,多品类布局初现成果,线上精华、面霜产品销售已呈明显增长趋势。公司拓展功效性护肤品类, 其中可丽金主打功效性护肤,可复美的非医用敷料类产品营收增长明显,将最新的重组胶原蛋白仿生组合应用于众多 护肤产品中。

新品牌积极培育中:公司已于 2015-2019 年陆续推出可预、可痕、可复平、利妍品牌,分别针对皮肤炎症反应、疤 痕修复、口腔黏膜炎及口腔溃疡修复、女性护理;2019 年推出基于稀有人参皂苷的品牌欣苷、参苷,分别以皮肤护 理和口服保健品形式达到抗衰和增强免疫系统的功能。 在研产品管线 项,大多分布在在专业皮肤护理产品和肌肤焕活产品(52 种功效性护肤品、34 种医 用敷料、4 种肌肤焕活产品),此外还包含 2 种生物医用产品,7 种保健食品和 3 种特殊医学用途配方食品。其中专 业皮肤护理产品和部分功能性食品进度较快,但整体产品计划均在未来三年内取证,因此我们大家都认为公司有望进一步开 拓多方面需求市场,贡献销售增量。

基于以上分析,我们预计公司 2022 年-2024 年可复美收入规模同比增长 62%、42%、34%,可丽金收入规模同比复 合增速 20%,另外的品牌处于培育期,同比增速分别为 24%、25%、30%,保健食品收入规模同比-30%、30%、30%, 2022 年-2024 年整体收入规模分别为 22.21 亿元、29.95 亿元、38.99 亿元,同比增速分别为 43%、35%、30%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)